报告摘要

一、本次发布会说了什么?

针对市场关注的增量财政政策,财政部披露五大方面稳增长一揽子措施安排,诚意满满。要点概括如下:

1、化债,支持地方化解政府债务风险,拟一次性增加较大规模债务限额置换地方政府存量隐性债务(“近年来出台的支持化债力度最大的一项措施”)。

2、特别国债,支持国有大型商业银行补充核心一级资本(“稳妥有序支持”)。

3、专项债,支持推动房地产市场止跌回稳(允许专项债券用于土地储备、支持收购存量房、及时优化完善相关税收政策)。

4、补助,加大对重点群体的支持保障力度(学生群体奖优助困)。

5、正在研究中的其他政策工具(比如中央财政还有较大举债空间和赤字提升空间)。

二、对资本市场意味着什么?

对于资本市场而言,未来半年,增量财政政策的细节还将潺潺而至:由于尚需法定程序,本次发布会并未披露上述增量财政政策的具体资金量级,后续三个关键验证时点分别是:

1、10月底人大常委会(一次性增加较大规模债务限额、特别国债支持国有大行等的量级确认)

2、12月政治局(明年特别国债、专项债的定调)

3、明年3月前后的两会(明年赤字率和预算总盘子的确定)。

三、增量政策具体如何预期?

上述五方面增量政策,可分轻重缓急和政策目的,对应四条政策猜测路径:

(一)短期,为财政当年预算缺口“平账”及补充国有大行资本,或有2万亿

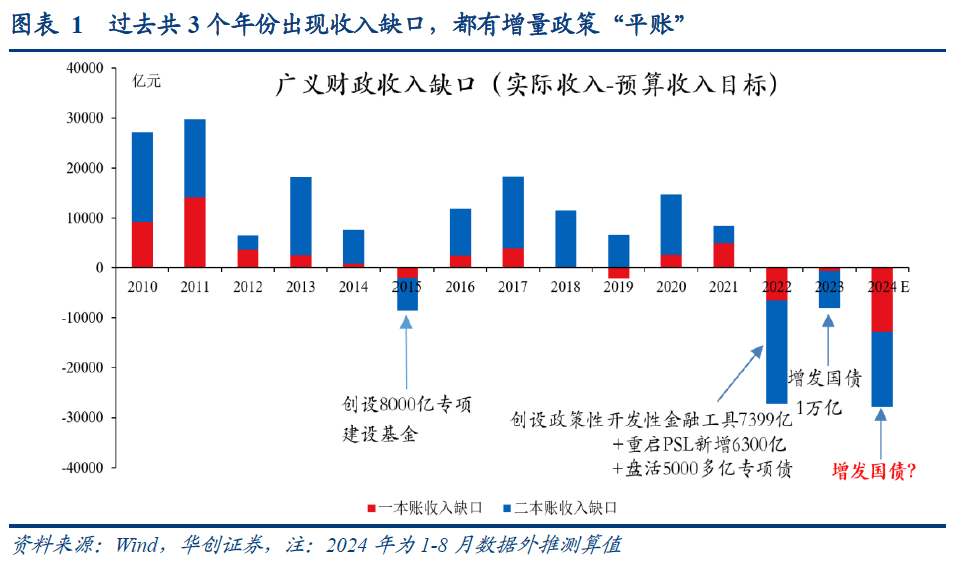

预算缺口“平账”,或需增发国债1万亿:测算今年广义财政收入缺口约2.8万亿,其中一本账缺口1.3万亿,二本账1.5万亿,对应市场此前预期需增发国债2~3万亿弥补;但蓝部长在发布会上仅提到“预计全国一般公共预算(一本账)收入增速不及预期”,未提及政府性基金(二本账),或表明财政部着眼的收支平衡口径,或限于一本账(约1.3万亿)。

此外,收支平衡也并不局限于增发债务(支出=收入+债务+调入资金及使用结转结余):蓝部长还提到“鼓励有条件的地方盘活闲置资产,加强国有资本收益管理”,“指导地方依法依规使用预算稳定调节基金等存量资金,保障财政支出需要”,即计划用非税收入、结转结余及调入资金等其他来源平衡收支。

补充国有大行资本,或需发行特别国债1万亿:对应“稳妥有序支持”表述,后续有需要可再发(具体细节仍待10月底人大常委会明确;作为参考,2020~2023年财政持续发行专项债补充中小银行资本金,合计约5000亿)。

(二)中期1-3年,针对化债(为疫情期间地方“补账”),或有6万亿

“拟一次性增加较大规模债务限额,置换地方政府存量隐性债务”的表述堪称本次发布会最大增量,但留下了两大悬念:

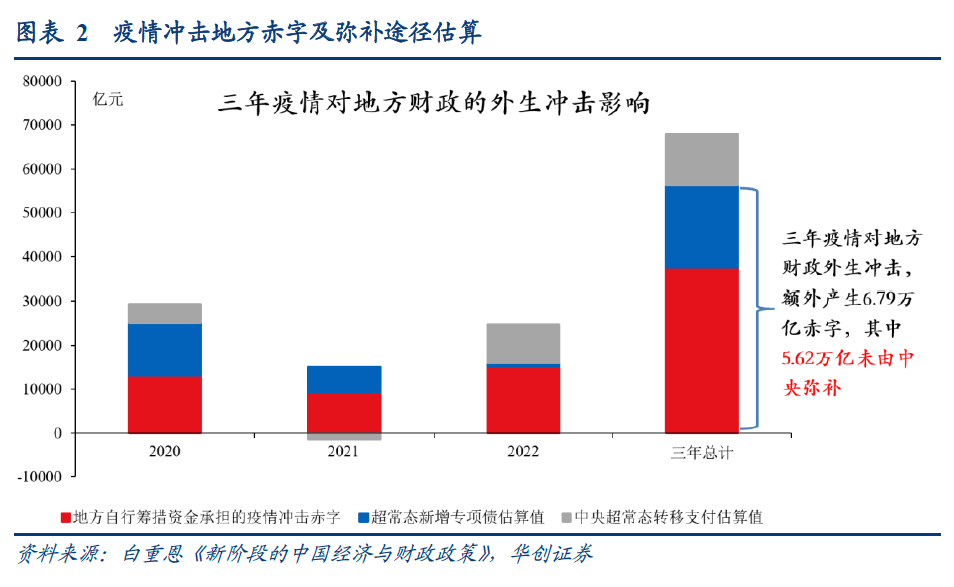

一是规模,“较大规模”是多少?没有披露,或约6万亿:参考白重恩(2024)测算,三年疫情,地方额外产生近7万亿元赤字,其中中央仅弥补约1万亿,地方仍剩余约6万亿历史遗留赤字。

二是路线,“增加”的是中央债务还是地方债务?没有明确,提示化债引入“路线B”、即由地方发债走向中央发债的概率上升,增量影响幅度要高于现有“路线A”:

路线A(当前化债模式的延续):中央开制度绿灯,地方继续以时间换空间:即通过地方发行特殊再融资债、特殊新增专项债置换存量债务,对应蓝部长介绍的“中央财政在2023年安排地方政府债务限额超过2.2万亿元的基础上,2024年又安排1.2万亿元的额度”,“每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务”。

路线B(当前化债模式的优化),即中央通过增发国债/特别国债约6万亿,直接减轻地方债务还本付息负担、并补充财力,预计能较大调动地方积极性。

此前化债主要沿现有“路线A”,但本次发布会将化债放在一揽子措施第一位,蓝部长描述为“近年来出台的支持化债力度最大的一项措施”,提示化债走向“路线B”的现实概率在上升,可能成为本轮增量财政政策中的超预期点。

(三)长期3-5年,针对地产(为未来卖地下滑“抵账”),专项债明确扩围

专项债扩围,一方面,是对6月自然资源部18条地产去库存措施(将专项债扩围到收回收购存量闲置土地用于保障性住房)的确认和扩展。

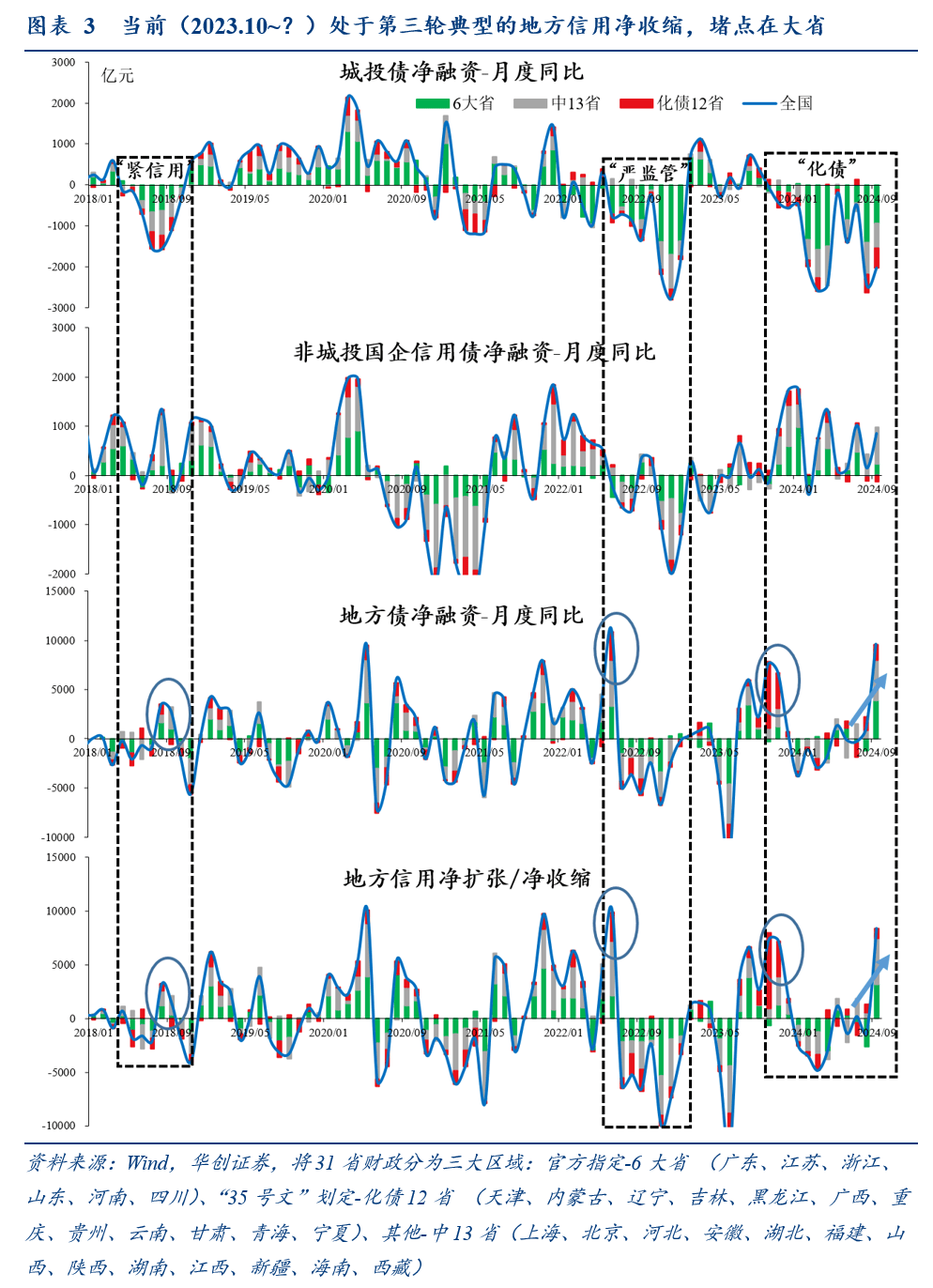

另一方面,还可以视为对大省财力的定向“输血”。6个经济大省(广东、江苏、浙江、山东、河南、四川)今年专项债额度占全国超一半,卖地收入占全国也超一半;头部大省在2021年以来的卖地下滑中受冲击最为明显,去年以来已成为地方信用扩张的明显掣肘;本次财政部将专项债向地产扩围,头部大省的边际受益预计也最明显,可视为对9月政治局“大省挑大梁”要求的有力回应。

(四)再展望长期,民生兜底和基本公共服务或量力而行

发布会明确提及将对学生群体加大奖优助困,并对“三保”着墨颇多,但未提及市场预期较高的、针对二孩及以上家庭的增量补贴,后续仍可期待,但或量力而行,细水长流。

报告目录

报告正文

一、本次发布会说了什么?

10.12财政部召开新闻发布会,针对市场关注的增量财政政策,披露五大方面稳增长一揽子措施安排,诚意满满。要点概括如下:

- 1、化债,支持地方化解政府债务风险,拟一次性增加较大规模债务限额置换地方政府存量隐性债务(“近年来出台的支持化债力度最大的一项措施”)。

- 2、特别国债,支持国有大型商业银行补充核心一级资本(“稳妥有序支持”)。

- 3、专项债等,支持推动房地产市场止跌回稳(允许专项债券用于土地储备、支持收购存量房、及时优化完善相关税收政策)。

- 4、补助,加大对重点群体的支持保障力度(学生群体奖优助困)。

- 5、其他政策工具(“正在研究中”,比如中央财政还有较大举债空间和赤字提升空间)。

二、对资本市场意味着什么?

对于资本市场而言,未来半年,增量财政政策的细节还将潺潺而至:由于尚需法定程序,本次发布会并未披露上述增量财政政策的具体资金量级,后续三个关键验证时点分别是:

- 1、10月底人大常委会(一次性增加较大规模债务限额、特别国债支持国有大行等的量级确认)。

- 2、12月政治局(明年特别国债、专项债的定调)。

- 3、明年3月前后的两会(明年赤字率和预算总盘子的确定)。

三、增量政策具体怎么预期?

上述五方面增量政策,可分轻重缓急和政策目的,对应四条政策猜测路径:

(一)短期,为财政当年预算缺口“平账”及补充国有大行资本,或有2万亿

预算缺口“平账”,或需增发国债1万亿:测算今年广义财政收入缺口约2.8万亿,其中一本账缺口1.3万亿,二本账1.5万亿(图1),对应市场此前预期需增发国债2~3万亿弥补;但蓝部长在发布会上仅提到“预计全国一般公共预算(一本账)收入增速不及预期”,未提及政府性基金(二本账),或表明财政部着眼的收支平衡口径,或限于一本账(约1.3万亿)。

此外,收支平衡也并不局限于增发债务(支出=收入+债务+调入资金及使用结转结余):蓝部长还提到“鼓励有条件的地方盘活闲置资产,加强国有资本收益管理”,“指导地方依法依规使用预算稳定调节基金等存量资金,保障财政支出需要”,即计划用非税收入、结转结余及调入资金等其他来源平衡收支。

补充国有大行资本,或需发行特别国债1万亿:对应“稳妥有序支持”表述,后续有需要可再发(具体细节仍待10月底人大常委会明确;作为参考,2020~2023年财政持续发行专项债补充中小银行资本金,合计约5000亿)。

(二)中期1-3年,针对化债(为疫情期间地方“补账”),或有6万亿

“拟一次性增加较大规模债务限额,置换地方政府存量隐性债务”的表述堪称本次发布会最大增量,但留下了两大悬念:

一是规模,“较大规模”是多少?没有披露,或约6万亿:参考白重恩(2024)测算,三年疫情,地方额外产生近7万亿元赤字,其中中央仅弥补约1万亿,地方仍剩余约6万亿历史遗留赤字(图2)。

二是路线,“增加”的是中央债务还是地方债务?没有明确,提示化债引入“路线B”、即由地方发债走向中央发债的概率上升,增量影响幅度要高于现有“路线A”:

路线A(当前化债模式的延续):中央开制度绿灯,地方继续以时间换空间:即通过地方发行特殊再融资债、特殊新增专项债置换存量债务,对应蓝部长介绍的“中央财政在2023年安排地方政府债务限额超过2.2万亿元的基础上,2024年又安排1.2万亿元的额度”,“每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务”。

路线B(当前化债模式的优化),即中央通过增发国债/特别国债约6万亿,直接减轻地方债务还本付息负担、并补充财力,预计能较大调动地方积极性。

此前化债主要沿现有“路线A”,但本次发布会将化债放在一揽子措施第一位,蓝部长描述为“近年来出台的支持化债力度最大的一项措施”,提示化债走向“路线B”的现实概率在上升,可能成为本轮增量财政政策中的超预期点。

(三)长期3-5年,针对地产(为未来卖地下滑“抵账”),专项债明确扩围

专项债扩围,一方面,是对6月自然资源部18条地产去库存措施(将专项债扩围到收回收购存量闲置土地用于保障性住房)的确认和扩展。

另一方面,还可以视为对大省财力的定向“输血”。6个经济大省(广东、江苏、浙江、山东、河南、四川)今年专项债额度占全国超一半,卖地收入占全国也超一半;头部大省在2021年以来的卖地下滑中受冲击最为明显,去年以来已成为地方信用扩张的明显掣肘(图3~图4);本次财政部将专项债向地产扩围,头部大省的边际受益预计最明显,可视为对9月政治局“大省挑大梁”要求的有力回应。

(四)展望长期,民生兜底和基本公共服务或量力而行

发布会明确提及将对学生群体加大奖优助困,并对“三保”着墨颇多,但未提及市场预期较高的、针对二孩及以上家庭的增量补贴,后续仍可期待,但或量力而行,细水长流。

本文作者:张瑜 S0360518090001,来源:一瑜中的,原文标题:《张瑜:诚意满满,增量潺潺——10.12财政部发布会点评》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。